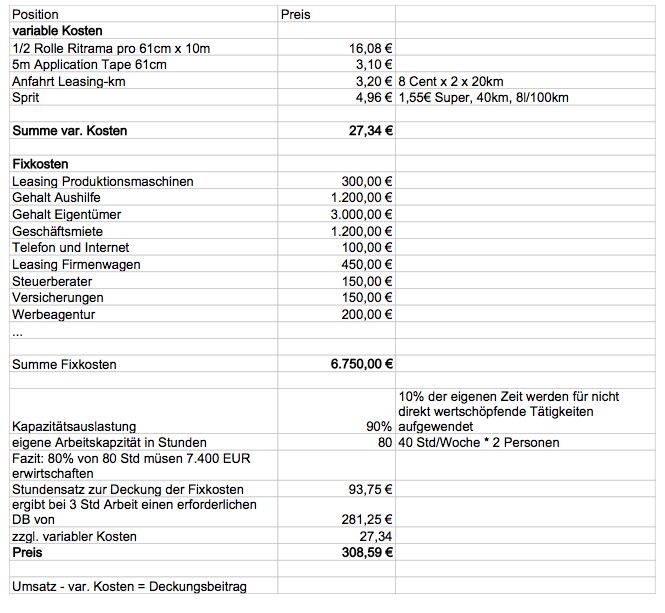

Im ersten Teil unserer Serie über Preiskalkulationen haben wir die Vollkostenrechnung betrachtet. Während diese auf den ersten Blick die einfachste Variante einer Kalkulation ist, ist sie gleichzeitig eine sehr ungenaue Variante. So sind z.B. Abnutzungen von Geräten oft nur zu schätzen – wer weiß schon, wann genau eine Neu-Anschaffung erforderlich ist. Ein weiteres Problem der Vollkostenkalkulation ist, daß die aktuelle Unternehmensauslastung nicht berücksichtigt wird. Sind z.B. freie Kapazitäten vorhanden, kann es sinnvoll sein auch Aufträge anzunehmen, die bei einer Vollkostenrechnung nicht rentabel wären. Um die Wirklichkeit in der Kalkulation besser darzustellen wird wesentlich öfter auf die Deckungsbeitragsrechnung zurückgegriffen. Diese unterscheidet alle Kosten in Fixkosten und variable Kosten.

Fixkosten

Fixkosten sind alle Kosten, die in jedem Fall anfallen, egal ob man einen Auftrag bearbeitet oder nicht. Dies sind z.B.Miete, Gehälter, Leasingraten und sonstige Verträge mit fixen Kosten, die nicht ohne weiteres reduzierbar sind.

variable Kosten

Variable Kosten sind alle Kosten, die mit der Produktion von Aufträgen zusammenhängen und nur bei der aktiven Produktion entstehen. Dies sind beispielsweise Materialkosten, können aber auch Arbeitskosten sein, wenn z.B. auf freiberufliche Mitarbeiter mit stundengenauer Abrechnung zurückgegriffen wird. Diese müssen nur bezahlt werden, während sie auch tatsächlich arbeiten

Deckungsbeitrag

Der Deckungsbeitrag ist die Differenz aus Umsatz und variabler Kosten. Dieser Betrag muss am Ende des Monats hoch genug sein um alle Fixkosten zu decken

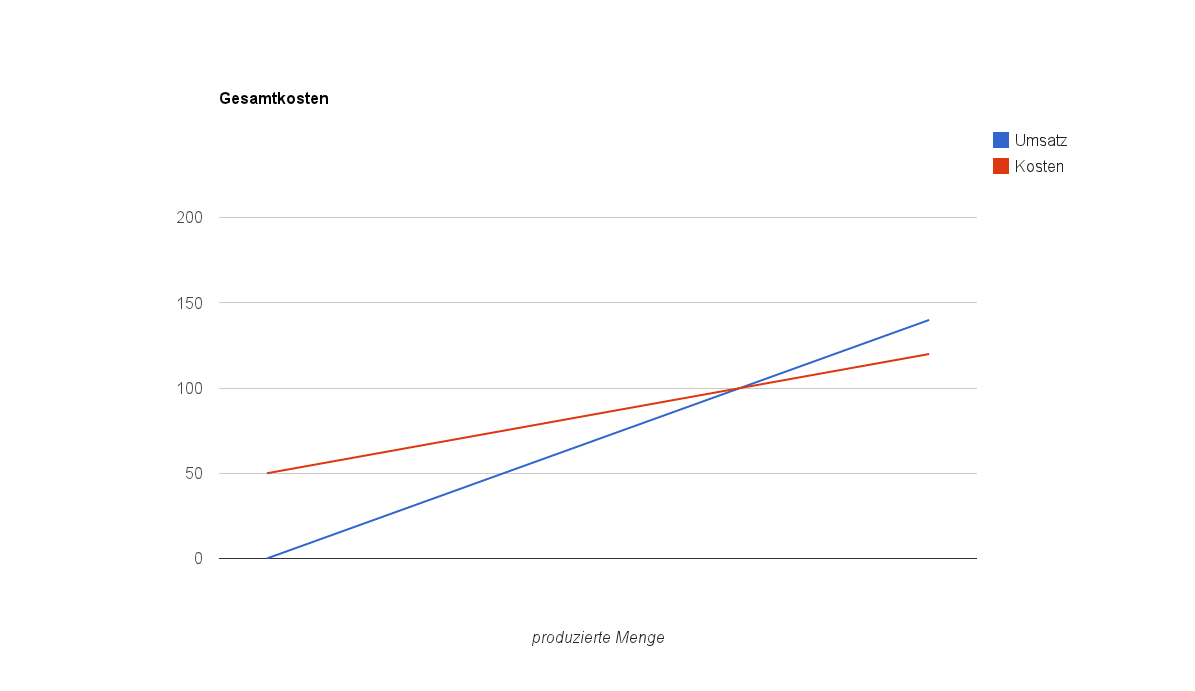

In der angezeigten Grafik sind die Gesamtkosten in Abhängigkeit von der produzierten Menge in rot zu erkennen, der Umsatz in blau. Wenn die Produktion bei 0 ist, fallen trotzdem Fixkosten in Höhe von 50 an. Der Punkt an dem sich Umsatz und Kosten schneiden ist der Break Even. Erst ab diesem Punkt verdient die Firma Geld.

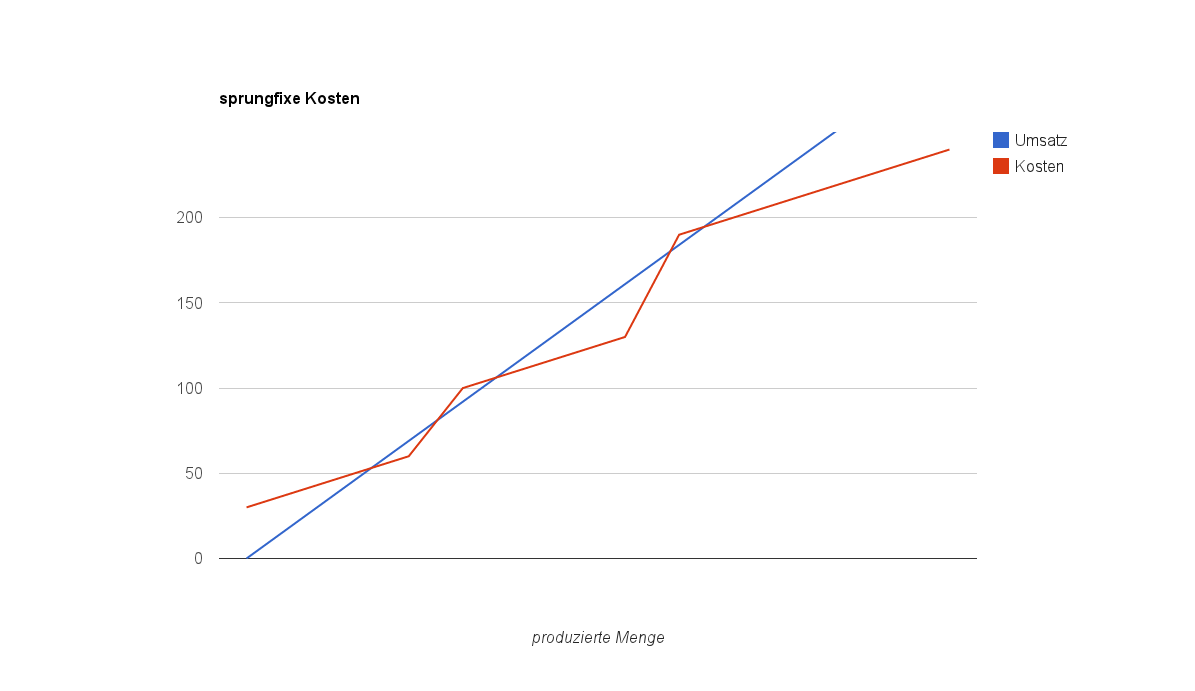

sprungfixe Kosten

In der Praxis kann die produzierte Menge nicht beliebig weit erhöht werden ohne gleichzeitig auch die Fixkosten zu erhöhen. Dies erfolgt beispielsweise durch Einstellung eines neuen Mitarbeiters, oder Anmietung von größeren Geschäftsräumen. Ab einer gewissen produzierten Menge steigen also auch die Fixkosten in der Regel sprunghaft an. Dies sind dann die sprungfixen Kosten. Die Firma bewegt sich dabei oft in der Gewinnzone, kommt aber an ihre Kapazitätsgrenze. Wird diese nur knapp überschritten sorgen die sprungfixen Kosten dafür, daß man wieder in die Verlustzone rutscht und erst bei einer entsprechenden Umsatzsteigerung die sprungfixen Kosten wieder wett gemacht werden

Kosten zwischen Fixkosten und variablen Kosten verschieben

In der Regel versuchen Unternehmen die Fixkosten möglichst niedrig zu halten um auch in schlechten Zeiten noch Ertrag erwirtschaften zu können und flexibel auf Veränderungen reagieren zu können. Dabei gibt es verschiedene Möglichkeiten Fixkosten zu einem begrenzten Teil in variablen Kosten umzuwandeln z.B.

- freie Mitarbeiter die nach Stunden bezahlt werden, statt festangestellte Mitarbeiter, die unabhängig von der Auslastung bezahlt werden müssen

- Car-Sharing mit Abrechnung nach Kilometern statt monatlicher Leasingrate für eigenen Firmenwagen

- Outsourcing von Bereichen, z.B. Buchhaltungsdienstleister, der pro Rechnung eine bestimmte Summe verlangt, statt einer eigenen Buchhaltung

- Serviceverträge für Drucker bei denen pro Seite abgerechnet wird statt fixer Leasing-Rate unabhängig von der Nutzung

Kosten und Investitionen

Generell sind Investitionen (z.B. der Kauf eines Schneideplotters) keine Kosten sondern werden als Anlagen verbucht (Anlagevermögen). In der Regel werden solche Investitionen steuerlich über mehrere Jahre abgeschrieben. Diese kalkulatorischen Abschreibungen müssen dann ebenfalls in die Deckungsbeitragsrechnung einfließen. Dabei müssen Sie selbst definieren, ob Sie die Abschreibungen als Fixkosten oder variable Kosten ansetzen. Ein Schneideplotter, den Sie alle 4 Jahre durch ein aktuelles Modell ersetzen ist klar den Fixkosten zuzurechnen, da er ja jeden Monat einen gleichen Anteil seines Wertes verliert. Anders sieht es z.B. bei einer Transferpresse für Tassen aus, deren Heizmanschette ein Verschleißteil ist, das nach einigen tausend Tassen ausgetauscht werden muss. Hier müssen die Abschreibungen als variable Kosten in Abhängigkeit von der Menge angesehen werden. Aus steuerlichen Gründen macht es oft Sinn Investitionen nicht als Anlagen, sondern über Leasing zu nutzen. In diesem Fall werden die Investitionen tatsächlich zu Kosten, was einerseits Steuervorteile, andererseits Vorteile bei der Liquidität und in der Bilanz bietet. Durch die sogenannte Bilanzverkürzung tauchen diese Maschinen nicht im Anlagevermögen auf, was die Gesamtbilanzsumme reduziert und damit die Eigenkapitalquote erhöht. Diese Kennzahl ist beispielsweise für Banken bei der Vergabe von Krediten wichtig.

Gewinn und Deckungsbeitrag

Generell muss man sich im klaren darüber sein, daß der Deckungsbeitrag nicht gleich der Gewinn des Unternehmens ist. Häufig denken Firmengründer „Wenn ich ein Produkt für 10 EUR einkaufe und für 20 EUR verkaufe habe ich 10 EUR Gewinn gemacht“. In Wirklichkeit handelt es sich bei diesen 10 EUR um den Deckungsbeitrag. Der Gewinn tritt immer erst am Ende des Monats in Erscheinung, wenn alle variablen und Fixkosten vom Umsatz abgezogen wurden